Innerhalb dieser Karteikarte können Sie die Anlagegruppe definieren. Weiterhin ist es möglich, die Abschreibungsdaten für Anlagegüter festzulegen, die dieser Gruppe angehören.

Die Felder im Einzelnen:

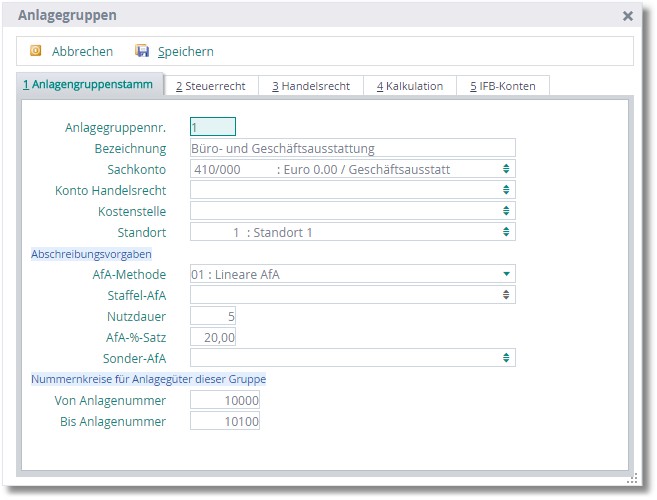

Die Anlagegruppennummer ist das Such- und Ordnungskriterium des Anlagegruppenstammes. Über diesen 5-stelligen numerischen Schlüssel erfolgt die Zuordnung eines Anlagegutes zu dieser Anlagegruppe.

In diesem Feld wird die Anlagegruppe näher beschrieben. Insgesamt stehen für die Beschreibung der Anlagegruppe 60 Zeichen zur Verfügung.

In diesem Feld wird der Schlüssel eines aktiven Bestandskontos angegeben. Anlagegüter, die dieser Anlagegruppe angehören, werden diesem Konto sachlich zugeordnet. Dieses Konto dient als Verbuchungskonto für die steuerrechtliche Fibuübergabe.

Beispiel:

SKR 03 |

0320 |

PKW |

SKR 04 |

0520 |

PKW |

Hier wird das Konto eingetragen, welches die Differenzen aufnimmt, die sich aus unterschiedlichen Bewertungsansätzen des Handelsrechts gegenüber dem Steuerrecht ergeben (Ausgleichskonto). Dabei handelt es sich regelmäßig um ein Unterkonto des aktiven Bestandskontos im Feld SACHKONTO.

In diesem Feld wird eine Kostenstellennummer eingetragen. Anlagegüter, die dieser Anlagegruppe angehören, werden der hier hinterlegten Kostenstelle zugeordnet.

Die [F5]-Taste öffnet die Auswahltabelle der vorhandenen Kostenstellen.

Tragen Sie hier die Standortnummer ein. Anlagegüter, die dieser Anlagegruppe angehören, werden diesem hier eingegebenen Standort zugeordnet. Die [F5]-Taste öffnet die Auswahltabelle der vorhandenen Standorte.

Der Bereich "Abschreibungsvorgaben"

Unterschieden werden bei der planmäßigen Abschreibung folgende Abschreibungsmethoden, die Ihnen über die [F5]-Taste in einer Dropdownliste zur Verfügung gestellt werden:

01 = Lineare AfA

Die Lineare ist eine planmäßige AfA im Sinne des Handelsrechts. Bei dieser Methode werden die Anschaffungs- oder Herstellungskosten gleichmäßig auf die Jahre der Nutzung verteilt. Die Bemessung des Abschreibungszeitraums erfolgt nach der betriebsgewöhnlichen Nutzungsdauer nach §7 Abs. 1 Satz 1 und 2 EStG.

Der AfA-Betrag errechnet sich nach folgender Formel:

Anschaffungs- oder Herstellungskosten

------------------------------------- = Jahres-AfA

betriebsgewöhnliche Nutzungsdauer

Bei Anlagengegenständen, die zum Zeitpunkt der Anschaffung oder Einlage nicht neu waren, ist die entsprechende Restnutzungsdauer zugrunde zu legen.

02 = Degr.-Lin. AfA

Bei dieser Methode handelt es sich um die geometrisch degressive AfA mit Übergang zur linearen AfA. Die einzelnen Abschreibungsbeträge werden vom jeweiligen Jahresrestbuchwert errechnet. Es ergeben sich also jährlich fallende Abschreibungsbeträge. Der Übergangszeitpunkt zur linearen AfA wird dann gewählt, wenn in dem Jahr der Abschreibung die lineare AfA höher ist als die fortgesetzte degressive AfA.

Die Formel für den Übergabezeitpunkt lautet also:

Restbuchwert

------------------ = degressive AfA

Restnutzungsdauer

03 = Degressive AfA

Bei dieser Methode wird rein die geometrisch degressive Abschreibung angewandt. Es ergeben sich ebenfalls jährlich fallende Abschreibungsbeträge. Ein sich ergebender Restwert ist gegebenenfalls im letzten Nutzungsjahr voll abzuschreiben.

Für die Höhe der degressiven AfA werden steuerrechtliche bestimmte Grenzwerte angegeben. Aus dem Bewertungsvorbehalt ergeben sich folgende Höchstsätze, die von der Anlagenbuchhaltung beachtet werden:

1. Dreifaches der linearen AfA und

2. 30 %

Keiner der beiden Höchstwerte darf überschritten werden.

04 = Staffel-AfA

Die Staffel-AfA ist eine Sonderform der degressiven Abschreibung. Diese Abschreibungsmethode kann bei Gebäuden oder Gebäudeteilen angewendet werden. Degressiv bezieht sich hier auf die jährlich vorgegebenen AfA-Prozentsätze. Bei dieser Methode wird also mit fest fallenden Sätzen abgeschrieben.

05 = AfA für GWG

Diese Abschreibungsmethode gilt für aktivierte geringwertige Wirtschaftsgüter. Diese werden im Jahr der Anschaffung voll abgeschrieben.

06 = Manuelle AfA

Diese Abschreibungsmethode wählen Sie, wenn Anlagegüter dieser Gruppe manuell abgeschrieben werden sollen (z.B. AfA nach Leistungseinheiten).

07 = Lineare Gebäude AfA

Für Gebäude und Gebäudeteile, die selbständige, unbewegliche Wirtschaftsgüter sind, gelten lineare Abschreibungen nach §7 Abs. 4, 5a EStG.

Haben Sie bei der AfA-Methode die Option 04 = Staffel-AfA gewählt, so können Sie in diesem Feld die Schlüsselnummer der Staffel-AfA angeben, die für Anlagegüter dieser Anlagegruppe gelten soll. Bei allen anderen AfA-Methoden bleibt dieses Feld auf Anzeige.

Mit der [F5]-Taste öffnet sich die Auswahltabelle der angelegten Staffel-AfA.

Tragen Sie hier die betriebsgewöhnliche Nutzungsdauer ein. Die Eingabeform ist Jahre,Monate [J,M].

Beispiel:

10 Jahre und 6 Monate wird mit [10,6] eingetragen.

Die Nutzungsdauer können Sie in AfA-Tabellen ablesen. Die dort angegebenen Werte beruhen auf den Erfahrungen der steuerlichen Betriebsprüfung.

Haben Sie als AfA-Methode die Staffel-AfA gewählt, so können Sie hier keine Nutzungsdauer eintragen.

Der jährliche Abschreibungssatz wird vom System vorgeschlagen, wenn Sie die AfA-Methoden 01 (Linear), 02 (degressiv-Linear), 03 (degressiv) oder 05 (AfA für GWG) gewählt haben. Diesen Prozentvorschlag können Sie aber durch einen anderen Prozentsatz ersetzen.

Auch hier ist eine Eingabe nicht möglich, wenn Sie als AfA-Methode die Staffel-AfA (Option 04) gewählt haben.

Steuerrechtlich besteht ein Wahlrecht, für Wirtschaftsgüter vom Gesetzgeber eingeräumte Sonderabschreibungen vorzunehmen. In diesem Feld wird die Schlüsselnummer der Sonder-AfA eingetragen, die für Anlagegüter dieser Gruppe gelten soll. Die [F5]-Taste öffnet die Auswahltabelle der angelegten Sonder-AfA.

Der Bereich "Nummernkreise für Anlagegüter dieser Gruppe"

VON ANLAGENUMMER / BIS ANLAGENUMMER

Hier erfolgt die Definition eines Nummernkreises für Anlagegüter, die dieser Gruppe zugeordnet werden. Wird ein Anlagegut erfasst und soll die Nummernvergabe für dieses Anlagegut automatisch erfolgen, so vergibt das Programm die nächste freie Anlagenummer innerhalb des hier definierten Nummernkreises.

Hinweis: |

Alle in dieser Karteikarte hinterlegten Angaben werden bei der Zuordnung eines Anlagegutes zu dieser Gruppe als Wert vorgeschlagen. Diesen Vorschlag können Sie dann für das zu erfassende Anlagegut ändern. |

Praxis-Tipp: Abschreibungsmethode |

Bitte denken Sie daran, dass bei der Wahl der Abschreibungsmethode der Grundsatz der Bewertungsstetigkeit zu beachten ist. Es ist grundsätzlich möglich, jedes neu angeschaffte Wirtschaftsgut nach einer frei wählbaren Methode abzuschreiben. Wird ein Wirtschaftsgut aber nach einer anderen Methode abgeschrieben, als die bereits im Betrieb verwendeten gleichen oder gleichartigen Anlagegegenstände, so müssen Kapitalgesellschaften diesen Wechsel angeben und begründen. Deshalb ist es sinnvoll, jedes Anlagegut einer Gruppe zuzuordnen und das Wirtschaftsgut, gemäß diesen Gruppenvorgaben, abzuschreiben. Orientieren Sie sich beim Anlegen der Anlagegruppen an der bisherigen Abschreibepraxis Ihrer vorhandenen Anlagegegenstände. |