Über diese Buchungsart werden formelle Umbuchungen von einem Bilanzposten auf einen anderen erfasst. Ausgehend vom Bruttoanlagespiegel nach dem Bilanzrichtliniengesetz wird der umzubuchende Vermögensgegenstand mit seinen Anschaffungs- oder Herstellungskosten in den Umbuchungsspalten der betroffenen Bilanzpositionen ausgewiesen. Beim aufnehmenden Posten wird der Umbuchungsbetrag positiv ausgewiesen, beim abnehmenden Posten wird der Umbuchungsbetrag mit negativem Vorzeichen geführt. Entsprechend werden auch die Anschaffungs- und Herstellungskosten und die kumulierten Abschreibungen berichtigt.

Umbuchungen werden also mit den historischen Anschaffungs- und Herstellungskosten bei dem einem Posten addiert und bei dem anderen Posten subtrahiert. Ebenfalls werden die kumulierten Abschreibungen des umgebuchten Anlagegegenstandes zu einem Posten addiert und beim anderen Posten subtrahiert.

Umbuchungen kommen ebenfalls in Betracht, wenn eine im Bau befindliche Anlage fertig gestellt ist und dem Betriebszweck übergeben wurde. Auch hier wird formell umgebucht.

Somit können folgende Geschäftsvorfälle unterschieden werden:

1.Formelle Umbuchung eines Anlagegegenstandes auf ein anderes Sachkonto

Ausgewählt wird der Anlagegegenstand, der auf ein anderes Sachkonto umgebucht werden soll. Der Anlagegegenstand erhält automatisch eine neue Anlagenummer innerhalb der definierten Nummernkreise. Die Abschreibungen werden beim "neuen" Anlagegut gemäß den eingetragenen Vorgaben fortgeführt.

Diese Vorgehensweise ermöglicht einen gesetzeskonformen Ausweis des Anlagegegenstandes innerhalb der vorgeschriebenen Auswertungen (Anlagespiegel).

2.Einbau eines bisher selbständig genutzten Wirtschaftsgutes in ein anderes Wirtschaftsgut

Ausgewählt wird der Anlagegegenstand der seine eigene Nutzungsfähigkeit verliert und in eine bereits bestehende Betriebsvorrichtung aufgeht.

Bitte beachten Sie, dass u.U. die Restnutzdauer des "neuen" Anlagegegenstandes neu geschätzt werden muss. Diese Nutzungsdaueränderung nehmen Sie dann mit der Buchungsart 51 bei dem Anlagegut vor, in welches der bisher selbständig genutzte Anlagegegenstand eingebaut wurde. Dort erfolgt dann die Umstellung des Restwertes zum Übergangszeitpunkt.

3.Fertigstellung und betriebliche Nutzung einer bisher im Bau befindlichen Anlage

Ausgewählt wird die bisher im Bau befindliche Anlage. Dieser Anlagegegenstand erhält automatisch eine neue Anlagenummer innerhalb der definierten Nummernkreise und wird dort gemäß den hinterlegten Vorgaben planmäßig abgeschrieben.

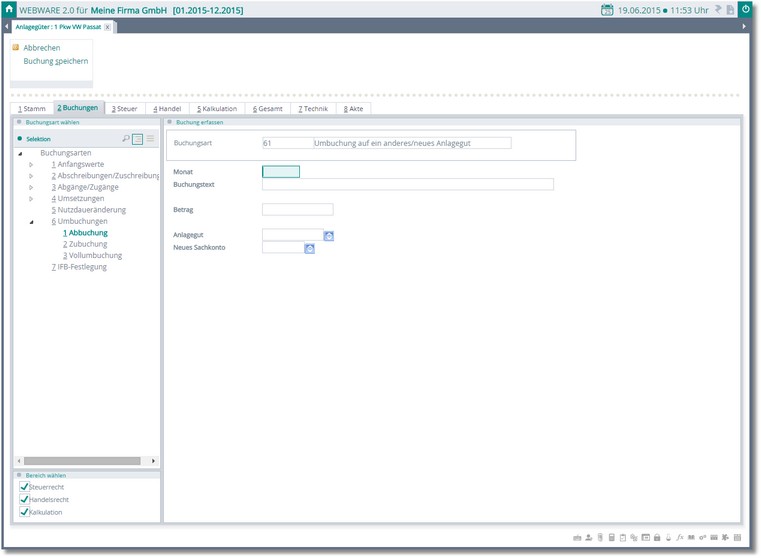

Die Buchungen werden mit der Buchungsnummer 61 erfasst.

Folgende Felder stehen für Eingaben zur Verfügung:

MONAT

Eingetragen wird der Zeitpunkt in Form vom Monat.Jahr [MM.JJJJ] ab dem die Umbuchung für das gewählte Anlagegut erfolgen soll.

BUCHUNGSTEXT

Vorgegeben wird eine Beschreibung anhand der Buchungsart. Dieser beschreibende Text kann von Ihnen geändert werden.

BETRAG/AHK

Hier werden die Anschaffungs- oder Herstellungskosten des Anlagegutes eingetragen, die umgebucht werden sollen.

SACHKONTO

Tragen Sie hier ggf. die Nummer des neuen Sachkontos ein (Fall 1 und Fall 3). Verliert das ausgewählte Anlagegut seine eigene Nutzungsfähigkeit (Fall 2) muss dieses Feld leer bleiben.

Anmerkung:

Wird ggf. mit der Umbuchung auch die Kostenstelle oder der Standort gewechselt, wird dies durch eine Kostenstellenumsetzung bzw. Standortumsetzung über die Buchungsarten 42 und 43 dokumentiert. Diese Umsetzung wird allerdings bei dem Anlagegut vorgenommen, auf das umgebucht wurde.

ANLAGEGUT

Hier wird die Nummer des Anlagegutes eingetragen, welches den Umbuchungsbetrag aufnimmt (Fall 2).

Handelt es sich bei dieser Umbuchung um eine formelle Sachkontenumbuchung (Fall 1) oder um eine Umbuchung von Anlagen im Bau (Fall 3), so kann dieses Feld leer bleiben. Das Programm legt dann ein neues Anlagegut an und führt dort die Abschreibungen fort. Wollen Sie die Nummer für das neu anzulegende Anlagegut selbst vergeben, können Sie hier eine freie Anlagenummer eingeben.

Wird durch die formelle Umbuchung ein „neues" Anlagegut generiert (Fall 1 und Fall 3), so verzweigt das Programm nach einem entsprechenden Hinweis in das neu generierte Anlagegut. Dort werden Sie über die Buchungart 63 aufgefordert, die Daten für die fort zuführenden Abschreibungen zu ergänzen.

Die wichtigsten Felder der Buchungsart 63

AFA-METHODE

Die AfA-Methode wird aus dem umgebuchten Anlagegegenstand übernommen. Diese AfA-Methode darf nur geändert werden, wenn es sich bei dem umgebuchten Anlagegegenstand um eine Anlage im Bau handelt, die durch diese Umbuchung dem Betriebszweck übergeben wurde (Fall 3). In diesem Falle ist hier die AfA-Methode zu bestimmen.

AFA-BEGINN

Der AfA-Beginn wird vorgeschlagen und ist in der Regel mit dem Umbuchungszeitpunkt identisch (pro rata temporis).

NUTZDAUER

Hier wird die Restnutzdauer des Anlagegegenstandes eingetragen (Fall 1). Bei umgebuchten Anlagen im Bau wird hier die betriebsgewöhnliche Gesamtnutzdauer hinterlegt (Fall 3).

Verfügbare Funktionstasten und Buttons der Karteikarte "Buchungen":

Steht der Cursor im Feld BUCHUNGSART, wird der Buchungsdialog mit [ESC] beendet. Das Programm kehrt zur vorgelagerten Auswahltabelle der Anlagegüter zurück. Ist ein anderes Feld der Buchungsmaske aktiv (aktuelle Cursorposition) springt das Programm mit Betätigen der [ESC]-Taste in das Feld Buchungsart zurück. Sie können hier eine neue Buchungsart wählen oder durch erneutes Betätigen der [ESC]-Taste den Dialog beenden.

|

[F10] speichert die Buchung. Die Felder der Buchungsmaske werden entfernt und der Cursor befindet sich wieder im Feld BUCHUNGSART.

|